お世話になります。インキュベクス青井です。

お世話になります。インキュベクス青井です。

本日もケアーズ税理士事務所の鈴木佳美先生のご協力の元、相続に関する基礎知識をお伝えしていきます。

本日のテーマは、「空き家となった家屋の相続・処分」についてです。

[su_spacer size=”10″]

ご両親が高齢となって施設に入られたり、亡くなられて、ご実家を相続されたり、売買される際に、どのような手続きをすれば良いのかわからず、戸惑う方も多いと思います。

今回は、この「空き家となった家屋の相続・処分」について、鈴木先生にお話を伺いました。

空き家は現代の社会問題にもなっている

鈴木先生、本日もよろしくお願いします。

鈴木先生、本日もよろしくお願いします。

[su_spacer size=”10″]

よろしくお願いします。

よろしくお願いします。

[su_spacer size=”10″]

ご実家の相続や処分というのは、ご家族ごとのご事情や状況もさまざまで、なかなか難しいことが多いように思います。

[su_spacer size=”10″]

そうですね。今は親と一緒に住み続けている方のほうが少なくて、自分たちは首都圏で仕事をしてそちらに家を持っていたり、海外に転勤していたり。そういう方の場合、お盆とお正月は実家に帰るけれど、その家を兄弟姉妹で取り合うということはあまりなく、親御さんが元気なうちはいいのですが、介護が必要になって施設に入られたら家をどうするか。

亡くなられてしまったときは、家財の片づけもありますし、相続して自分たちで管理するのか売却するのか、という問題が出てきます。

[su_spacer size=”10″]

施設に入っても、自分が生きているうちは家を手放したくない、という親御さんもいるでしょうし、子どもとしても自分が育った家を処分することに抵抗を感じる方もいますよね。

[su_spacer size=”10″]

[su_spacer size=”10″]

誰も住んでいなくても固定資産税を払う必要があります。建物自体は老朽化していくので、家屋のメンテナンス費用が発生することもあります。

潤沢にお金をかけられる方ばかりではないので、どう管理していくのか。人に貸したり売却するのであれば、親の家財を片付けなければなりません。

[su_spacer size=”10″]

受け継ぐ不動産をどう扱ったら良いかは、みなさんが直面する問題ですね。

受け継ぐ不動産をどう扱ったら良いかは、みなさんが直面する問題ですね。

[su_spacer size=”10″]

ご家族同士が円滑に連絡を取り合えない関係だったり、子どもがいない世帯ですと、高齢者が亡くなったり住まなくなった家が処分されないまま空き家となり、庭が荒れて木が伸び放題となって、それを勝手に切っていいのかという問題もあります。

住まいが荒れることで周辺の土地の価値も下がるなど、地域の問題にも発展します。空き家対策が必要なことは行政も認識しているのですが、管轄の市町村が修繕費を充てるとなると税金を使うことになるので、なかなか進まないのです。

不動産の相続、管理、売却は、様々な手続きが必要

家や土地を相続する場合、どのように考えたらいいのでしょうか。

[su_spacer size=”10″]

私のお客さんの中で、祖母から贈与されたアパートをお持ちの方がいました。8室のアパートのうち3室に入居者がいらして、高齢だった2世帯は介護施設に入っていただけたんですが、1室の方はずいぶん前から住んでいる方で、出ていかない。

もちろん、住んでいて悪いわけではないのですが。出ていくなら立ち退き料をと、法外な額を請求され、どうにもならないという話がありました。そうなると、新しく賃貸住宅を建てることもできない状況なのです。贈与された場合は、贈与税を納める必要があります。

[su_spacer size=”10″]

贈与と相続は違うのですね。

[su_spacer size=”10″]

贈与というのは、生前に不動産の名義を書き換えるということですね。贈与税は相続税よりも高額なので、一般的には相続という形で不動産の名義を変えることが多いです。

相続の場合も、アパートなどは物件が相続人のお荷物になることがあります。

家賃の回収がうまくできなくて家賃を下げるとなると、収益物件としての価値が薄れますし、さらには耐震基準を満たすための費用など、多額の費用がかかることもあるのです。

相続した土地にマンションなどを新築する場合、業者さんからは「必ず家賃収入を得られますよ」という話をされますが、長い目で見れば修繕費用がかかりますし、その地域でどのような人に提供する物件なのか、さらには景気の動向までを考えて建てないと、思うように家賃収入が入らなくてローンを抱えて死活問題になってしまいます。

[su_spacer size=”10″]

不動産を売却する場合はどうでしょう。

[su_spacer size=”10″]

不動産は早いうちに売って、現金化したほうがいいのではないか、というご相談もあります。

けれど、答えはそれほど簡単ではなく、手放したい物件にどれくらいの価値があり、買ってくれる人がいるのか、場合によっては価格を下げるしかない、というケースもあります。

相続した実家を処分する場合には、空き家の譲渡所得税の3000万円控除というのがあります。一定要件を満たしている場合には、この特例を使って譲渡申告をすることができます。

ただ、この要件は非常に細かく厳しい部分もあり、「控除があるから大丈夫だ」と安心せず、税理士などに相談をしていただかないと難しいと思います。

[su_spacer size=”10″]

どのような条件があるんでしょうか。

[su_spacer size=”10″]

要件としては、以下のような条件を満たす必要があります。

[su_spacer size=”10″]

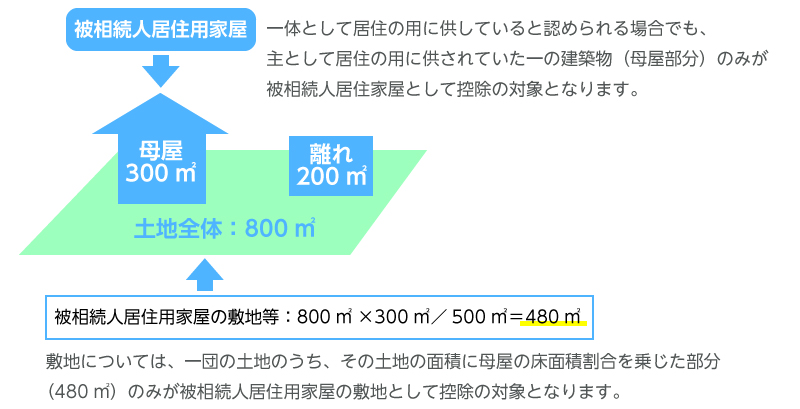

〇相続登記した物件が、昭和56年5月31日以前に建築されていること

〇建物自体が区分所有登記の建築物ではないこと

〇相続開始の前に、被相続人以外はだれも住んでいなかったこと

〇相続時点で、事業用や貸付、居住のために供されていなかったこと

また、特例を受けるための運用要件として、売却する人が相続または遺贈において、家屋や敷地をきちんと取得していること、相続の時点で事業用や貸付、居住のために供されていなかったこと、つまり空き家であることの証明、一定の耐震基準を満たしていること、という条件なども含まれます。

相続の開始から3年目の12月31日までに売らなければならないので、5年経ってから売りたいと思っても、3000万円控除はできません。

また、物件に1億円以上の価値がある場合、特例は使えません。

取得費の特例、収用等の特別な控除を受けていない、というのも条件になります。

あとは、親子や夫婦などの関係がある人に対して売ることはできません。

[su_spacer]

特例を受けるための適用要件

1.(1)売った人が、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等を取得したこと。

2.(2)次のイ又はロの売却をしたこと。

•イ相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

•(注)被相続人居住用家屋は次の2つの要件に、被相続人居住用家屋の敷地等は次の(イ)の要件に当てはまることが必要です。

•(イ)相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

•(ロ)譲渡の時において一定の耐震基準を満たすものであること。

•ロ相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

•(注)被相続人居住用家屋は次の(イ)の要件に、被相続人居住用家屋の敷地等は次の(ロ)及び(ハ)の要件に当てはまることが必要です。

•(イ)相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

•(ロ)相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと。

•(ハ)取壊し等の時から譲渡の時まで建物又は構築物の敷地の用に供されていたことがないこと。

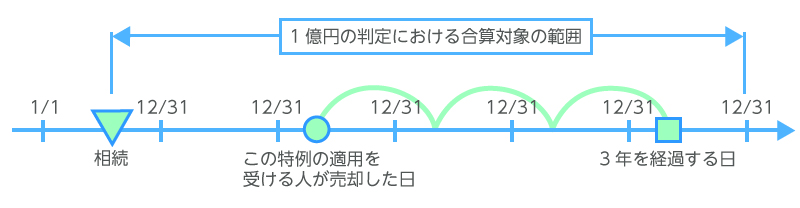

3.(3)相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

4.(4)売却代金が1億円以下であること。

この特例の適用を受ける被相続人居住用家屋と一体として利用していた部分を別途分割して売却している場合や他の相続人が売却している場合における1億円以下であるかどうかの判定は、相続の時からこの特例の適用を受けて被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までの間に分割して売却した部分や他の相続人が売却した部分も含めた売却代金により行います。

このため、相続の時から被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した年までの売却代金の合計額が1億円以下であることから、この特例の適用を受けていた場合であっても、被相続人居住用家屋又は被相続人居住用家屋の敷地等を売却した日から3年を経過する日の属する年の12月31日までにこの特例の適用を受けた被相続人居住用家屋又は被相続人居住用家屋の敷地等の残りの部分を自分や他の相続人が売却して売却代金の合計額が1億円を超えたときには、その売却の日から4ヶ月以内に修正申告書の提出と納税が必要となります。

5.(5)売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や収用等の場合の特別控除など他の特例の適用を受けていないこと。

6.(6)同一の被相続人から相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等について、この特例の適用を受けていないこと。

7.(7)親子や夫婦など特別の関係がある人に対して売ったものでないこと。

特別の関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます

手続きには各分野の専門家のアドバイスを

法律的な内容は、税理士さんに相談するのが良いでしょうか。

[su_spacer size=”10″]

特別控除を使うには、いろいろな専門家が連携する必要があります。

土地の売買には当然名義変更があり、相続登記をする必要もあるので、こちらの手続きには司法書士が関わります。遺産分割協議の書類を整えるのも、税理士・行政書士、あるいは司法書士が行う場合があります。

譲渡所得税の申告をするために、税理士は必須です。

また、空き家のまま売却できる場合もあれば、残置物をすべて処分して、場合によっては建物も解体して更地渡しとするケースもあります。その際、他人に貸していなかったことや、一人で住んでいたことの証明をしないとならないので、その状態であったことを業者さんに写真や書類をそろえていただく必要もあります。

売却の際には土地の測量が必要で、それについては土地家屋調査士が担当します。建物を壊す場合は消失登記を、司法書士と連携して行うことになります。

土地の売買を行った場合、前年に行ったものを翌年の確定申告で申告しなければなりません。国税庁はその売買をつかんでいて「譲渡所得税の申告が必要である」というお知らせが来るはずなので、必ず行ってください。

ふだん給与所得者である普通の納税者が、税法上の特例が使えるかどうかを判断し見極めることはなかなか困難だと思います。国税庁のホームページにも掲載はありますが、税理士に相談することでスムーズに手続きができると思います。

[su_spacer size=”10″]

鈴木先生、本日も貴重なお話をありがとうございました。

[su_spacer size=”10″]

さいごに

不動産の相続や売買は手続きも複雑です。そろえる必要書類も多岐にわたりますので、

税理士や司法書士、土地家屋調査士といった専門家への相談をおすすめします。

今回お伝えした「空き家となった家屋の相続・処分」についてご質問がある方は、お気軽にお問合せください。